2022-07-18

转载自微信公众号湘股策(xiangguce)

作者 | 小刀哥

一拖再拖,南新制药苦追苏州兴盟一事终于迎来转机。

7月6日,南新制药发布公告称,调整收购苏州兴盟的重组方案:由原来的定增+现金的方式收购100%股权,改为增资及现金收购51%的股权。同时,将早前签订的《框架协议》的有效期再度延长至10月8日。

至此,离2020年11月6日董事会通过收购预案,已整整过去了20个月。

先是延期半年,再延一个月,这次又延期三个月……此次重组有效期延长了三次,但南新制药始终“痴心不改”,其间更早早将2亿元低息借款打到苏州兴盟账上,用于研发和经营。

确认了,这是真爱。

其实,作为一家科创板药企,南新制药一直处于一种“创新药焦虑”之中。这也是为何上市不到8个月,公司就匆匆发起对苏州兴盟收购的原因。

一款创新药打天下

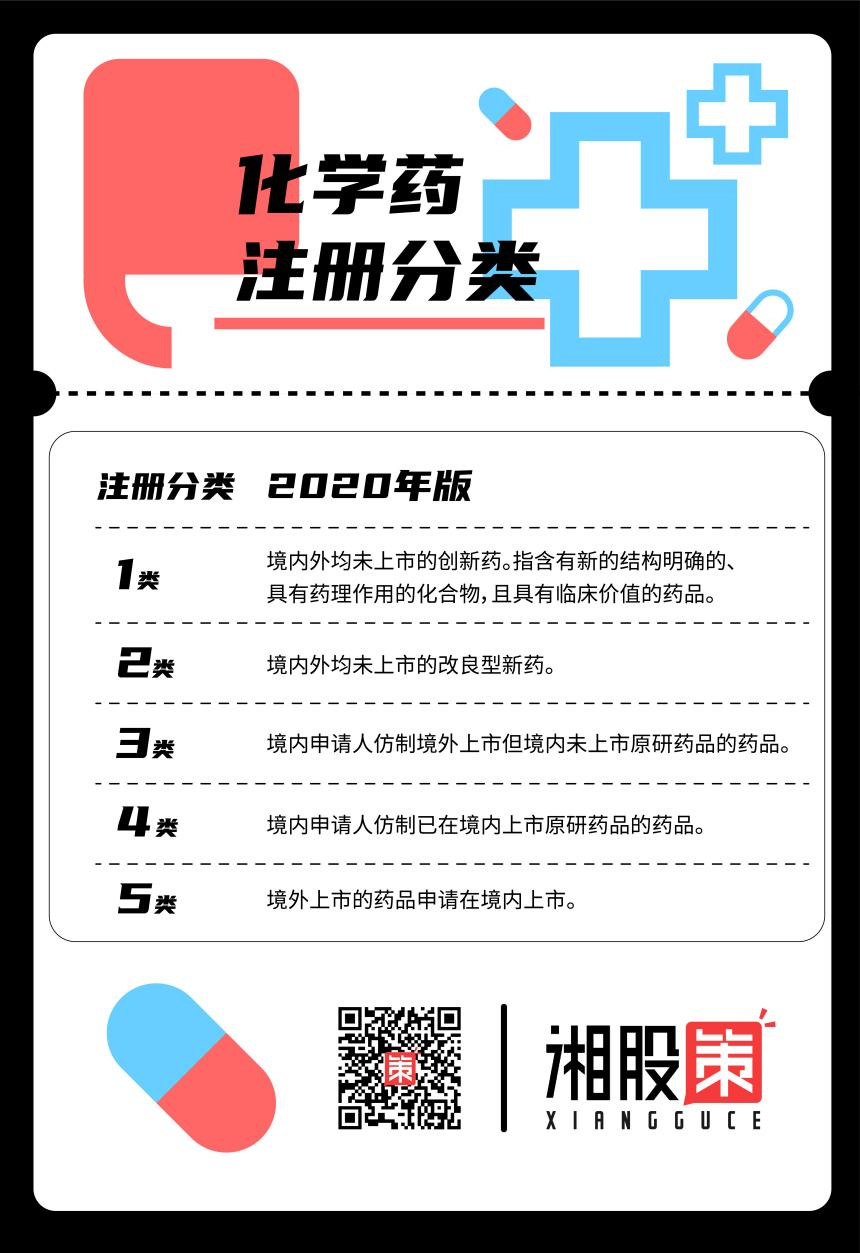

知识点来了,何为创新药?

2020年实施的新版《药品注册管理办法》规定,我国药品注册按照中药、化学药和生物制品等进行分类注册管理。三大领域的1类药品,均为创新药。

以南新制药专注的化学药为例,可分为创新药、改良型新药、仿制药(两类)、境外已上市境内未上市化学药品等5个类别。

其中,创新药是企业或研究机构独创,具备新型化学结构以及新的治疗用途,并具备自主知识产权专利的药物,针对特定疾病疗效显著,可以提升治疗率,延长患者存活期。

作为医药工业皇冠上的明珠,创新药研发难度大、投入高、周期长,一旦获得成功,能给原研药企带来巨大的利润。

比如说,南新制药的核心产品——帕拉米韦氯化钠注射液(商品名:力纬)。

按照公司的说法,截至2021年末,南新制药已经形成了以有重大临床需求的创新药为主、以有市场增长潜力的仿制药为辅的产品梯队,拥有34个化学药品种的53个制剂生产批件和8个原料药生产批件。

其中,力纬是公司唯一一款创新药。

其实,南新制药的力纬可以说是买来的,或者说,买回来的半成品。

南新制药成立于2006年,在尝试开发新药中间体产品β-胸苷研发无果后,于2009年5月受让了军科院毒物药物研究所“帕拉米韦三水合物原料药及制剂的临床前研究全部成果”和相关临床研究批件。彼时,帕拉米韦三水合物原料药及制剂已完成Ⅰ期临床研究。

此后,南新制药完成了Ⅰ期临床试验之后的研发和产业化过程。2013年4月5日,力纬取得了新药证书和药品生产批件,成为国内唯一上市的神经氨酸酶抑制剂注射剂,可用于全年龄段患者的流感防治。

经过不断开拓市场,力纬的营收占比持续提升,至上市前夕已经超过半壁江山,成为了南新制药最主要的营收来源。

招股书显示,2017年至2019年,力纬的销售收入分别为0.7亿元、1.5亿元、5.2亿元,占主营业务收入比分别为20.2%、21.7%、51.3%。

2020年3月26日,南新制药以创新型药企的身份登陆科创板。当年,实现营收10.88亿元,同比增长7.29%;归母净利润1.33亿元,同比增长45.37%。

其中,力纬实现销售收入8亿元,同比增长53.82%,营收占比进一步提升至73.49%;毛利率更是高达94.67%,远超其他产品。

营收占比超7成、毛利率超高,说力纬扛起了南新制药这家上市公司,并不为过。

但人无远虑,必有近忧。最朴素的道理就是,两条腿走路,总比一条腿蹦跳着前行来得稳当。更何况,这条腿还有点先天不足。

2018年4月4日,力纬的新药监测期届满,申请人可以提出仿制药申请或者进口药品申请。而南新制药在国内仅取得帕拉米韦三水合物合成方法的专利,并未取得帕拉米韦三水合物专利在国内的授权,导致该产品在国内存在被仿制的风险。

实际上,目前国内已有4家制药企业提交了帕拉米韦注射液的上市申请。

不难预料,不久的将来,力纬将面临众多仿制药的竞争,价格下降或市场份额降低将是大概率事件,届时,必然会拖累公司业绩表现。

如何摆脱对力纬的过度依赖?说得更直白一些,如何找到第二个力纬?

陷入创新药焦虑的南新制药,能想到的最快捷和行之有效的方式,就是复制“力纬”的成功——买一款创新药回来。

这一回,南新制药相中的是兴盟生物医药(苏州)有限公司(简称苏州兴盟)。

新药研发青黄不接

事情往往朝向最坏的一面发展。

还没等到竞争对手的仿制药上市,南新制药的创新药焦虑就变成了现实。

登陆科创板的第二年,南新制药业绩变脸。2021年,营收为6.85亿元,较2020年减少约4亿元,下滑37.08%;归母净利润更是亏损1.67亿,大降225.50%。

其中,最主要的原因就是,力纬销售遭遇重挫,当年仅实现销售收入4.15亿元,较2020年减少3.85亿元,降幅高达48.12%。

公司的解释是,2021年,国内新冠疫情持续且受国外输入性变异毒株的影响,疫情防控形势严峻,终端医疗机构对发热门诊采取了强力的管控措施,人流量骤减,导致终端医疗机构对力纬的需求大减。

2022年第一季度,南新制药的业绩颓势仍在延续。当季实现营收1.97亿,同比下滑21.51%;归母净利润1181万元,同比大降52.13%。

与此同时,虽然南新制药在积极推进新药研发,但远水难解近渴,且不说成败与否,光从研发周期来看,诸多项目离上市之日还相当遥远。

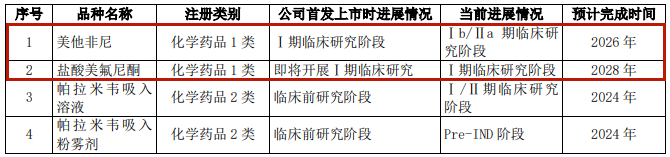

目前,南新制药在研新产品包括1类新药(创新药)项目8个、2类改良型新药项目2个、3—4类仿制药项目11个,涉及流感、肿瘤、糖尿病、心脑血管疾病等领域。

在2021年年报中,公司披露了其中11个重点在研项目进展情况,包括7个1类创新药、两个2类改良型新药、两个4类仿制药。

在7个创新药项目中,NX-2016、NX2155、NX2278、NX2362、NX2466等5个项目都处于候选化合物确定阶段;抗肿瘤的美他非尼片处于Ⅰb/Ⅱa期临床研究阶段;用于治疗糖尿病肾病的盐酸美氟尼酮片,处于Ⅰ期临床研究阶段。

知识点又来了。

新药研发不仅投入多、风险大,而且周期很长,从研发到上市往往需要10年以上的时间。一般来说,新药研发可以分为五个阶段:新药发现(包括候选化合物确定)、临床前研究、临床研究(3期临床试验)、新药申请、新药上市。

之后,还有一个药物上市后监测研究阶段,也就是第4期临床试验,若发现严重不良反应,新药会被药监部门下架。

不难发现,NX-2016等5个项目才处于新药研发的第一个阶段,连临床试验都还没开始,更不用说上市了。

来源 | 2022年5月14日南新制药回复公告

此外,美他非尼片和盐酸美氟尼酮片均处于临床研究阶段,预计分别于2026年、2028年提交新药申请。新药申请就像A股IPO,何时拿到上市批文,时间并不可控。

力纬受挫、诸多自研新药离上市为时尚早,南新制药的创新药布局正面临青黄不接的窘境。此时,并购苏州兴盟就显得越发重要和紧迫了。

寻找下一个力纬

就像一场恋爱,越是窈窕淑女,越是求之不得。

南新制药苦追苏州兴盟,高溢价、借款支持、几度延期……情路坎坷、痴心不改。

上市不到8个月,2020年11月6日,南新制药董事会通过收购预案,拟以发行股份及支付现金的方式收购苏州兴盟100%股权,同时拟定增募集配套资金。此前一天,南新制药与交易对方签下《框架协议》。

按照预案,苏州兴盟的资产预估值不超过26.715亿元,较其558.49万元的净资产(截至2020年9月30日)增值472.17倍。

此外,收购事项尚未最后敲定,南新制药就已经早早下了“聘礼”——向苏州兴盟分期提供了2亿低息借款,用于本次重组过渡期内的正常研发、运营,可谓诚意满满。

为何痴恋苏州兴盟?说白了,南新制药看中的就是其新药研发管线,以及研发能力。

公开资料显示,苏州兴盟成立于2016年8月10日,创始人曹一孚博士在生物药领域拥有多年的行业经验,是一位兼具药物开发与生产经验的资深专家,曾主导美国、德国及中国等地多个生物药生产基地的建设和上市药物的生产。

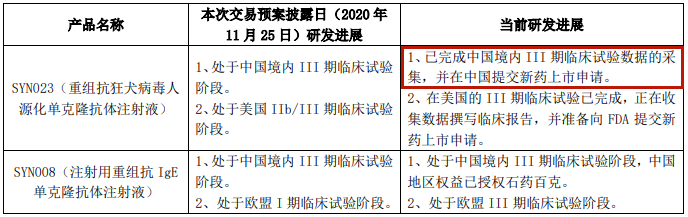

根据公告,苏州兴盟主要专注于单克隆抗体药物的研发和生产,产品管线包括4款生物创新药和5款生物类似药,覆盖感染、肿瘤、自身免疫性疾病等重大疾病领域。

目前,4款产品处于临床前研究阶段,5款产品在国外开展临床试验,3款产品同时在国内开展临床试验。

其中,创新药SYN023(重组抗狂犬病毒人源化单克隆抗体注射液),有望成为全球第一个获批上市的人源化抗狂犬病毒组合抗体。

来源 | 南新制药2022年5月14日回复公告

截至2022年5月14日,SYN023已在国内提交新药上市申请,这是中国境内首款申报上市的抗狂犬病毒复方抗体制剂。此外,SYN023计划于今年第三季度向美国FDA递交上市申请。

根据药智网报道,2019年,我国狂犬病被动免疫制剂的销售规模为19.59亿元。据测算,2027年左右的市场规模将达到70亿元。

南新制药预计,假设SYN023产品于2023年上市,并在六年内进入稳定期,市场份额将从上市初期的10%提升到稳定期的40%—50%。

很明显,如果成功并购苏州兴盟,上市在即的SYN023有望成为公司的第二个力纬,有效缓解南新制药的创新药焦虑。

同时,苏州兴盟在研的其余3款生物创新药,亦将扩充南新制药的创新药后备军团,使其在研创新药项目增至11个。专注化学药的南新制药也将藉此切入生物制药领域,成为湖南生物医药第一股。

与时间赛跑

好事总是多磨。

由于新冠疫情影响导致重组进度不及预期,收购事项几度延期。再加上南新制药股价大幅下挫,由重组之初的50元上方最低跌至13块多,即使近期股价已回升至30元附近,原定的44.09元/股定增价格也不具备可行性。

为此,经各方同意,南新制药调整了收购方案。2022年7月6日,公司公告称,拟改为以现金参与增资和受让股权的方式,取得苏州兴盟51%股权;同时,将《框架协议》的有效期再次延长至10月8日。

有意思的是,20个月以前,南新制药发起收购之初,SYN023还处于III期临床试验阶段;如今,SYN023已经提交了新药上市申请。

这是一个再明朗不过的此消彼长的局面。相比首次提出收购预案,南新制药市值打了6折。苏州兴盟的新药研究则稳步推进,当初26.7亿的估值只会水涨船高。

也难怪南新制药将100%收购苏州兴盟的计划,改为取得51%股权。

现在,南新制药与苏州兴盟的主要股东还有3个月时间,谈判交易各方的新对价。

况且,调整后的收购方案还要重新再走流程——公司董事会、股东大会审议通过,监管机构批准等。

考虑重大资产重组推进流程,以及新药上市的“过会”速度,南新制药大概率会面临这样一种局面:SYN023都已经获批上市了,收购苏州兴盟的事项还未尘埃落定。

苦恋两年,仍有变数。这意味着,创新药焦虑上头的南新制药,急需与时间赛跑。

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

0731-8218 3478

0731-8218 3478